多少钱才能退休?|恒益讲坛

做为一家专业的金融投资公司,我们经常收到客户或周边朋友的一些关于退休方面的问题? 例如, “多少钱可以让 我们心安地退休?”“如何能够提前退休?”“到哪儿找到钱可以投资?”,“如果有一笔钱,如何投资能让我的家庭既能拿出部分作为开销,同时又能保证投资的增长?”

这些问题都真实地反映了当下许多家庭或者个人的痛点。尤其对于许多人到中年的中产家庭, 正处于上有老下有小的人生阶段,他们每天忙忙碌碌,疲于应付工作和各种家庭责任,这一群体对于退休的焦虑更为突出。

今天,我们会告诉大家多少钱能退休、退休金哪里来、以及靠投资可行吗?

— 广告 —

— 大洋海产 加拿大的急冻海鲜先锋 —

多少钱才能退休?

在现实生活中,我们注意到每个人或家庭所处的经济状况及生活方式是完全不同的, 因此不同的人对退休的想法也是不同的。 所以, 我们今天讲座所举的案例就用一个加拿大税后中位数收入的家庭作为标准, 来看看这个家庭在退休的时候到底需要多少钱?

其实,当我们估算退休时需要的存款时,需要考虑的因素不止一个。大家可以在网上找到一些免费实用的家庭财务规划计算器,每个家庭可以根据自己家庭的实际情况计算出在退休时需要多少存款。

我们今天使用的是一个叫Calculator.net的网站,并使用普通加拿大三口之家的数据和大家分享一下退休时需要多少资金才能保证退休后的生活质量不会下降。

根据加拿大统计局数据, 一个带有孩子的中产家庭税后中位收入是$105,000。

合理假设如下:

目前年龄45岁,退休年龄65岁;死亡年龄:90岁。

目前家庭税后收入:$105,000; CPP收入:$1200;

通货膨胀率3%;平均投资回报率6%;

退休时需要保持现在的生活水准,则需要80% 现在的收入;

通过计算,我们看到65岁退休时这个家庭至少需要220万加币的存款。

这里我们需要进一步强调的是, 尽管我们尽量合理地做出以上的假设, 但现实生活中每个家庭或个体的真实情况是完全不一样的, 其中任何一个假设发生变化, 结果都将大相径庭。 因此, 我们给出的数据是希望给大家做个参考。 如果你对自己的退休计划还比较疑惑,欢迎找到我们恒益投资的专业投资顾问做进一步的分析与测算。

— 广告 —

— 水博士净化您的生活 —

相信大部分的家庭目前还达不到两百多万的存款,其实这个两百多万只是个底线,意思是说大家要是在退休前存不到这个数字可能会导致老年生活质量大幅降低,更严重的情况,因为高通胀的存在,最终可能导致人还活着,钱没了。

相信许多人对赵本山的这个小品都记忆犹新, 那么我们如何摆脱人还活着,钱没了的窘境呢?

退休了钱从哪里来?

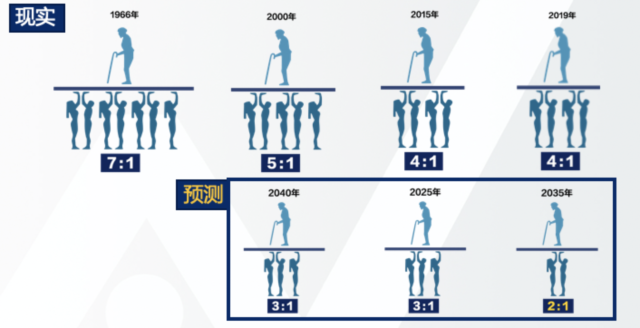

那是不是可以依靠国家拿到那么多钱呢?那我们先看看国家的养老金发放情况。通过数据统计,1966建立CPP的时候,上班族与退休人数比是 7:1;2000年是5:1,当时预计2040年是3:1;到了2015年,人数比变成了4:1,这远比预期要快。当时预测2025年就会变成3:1,比之前预测的2040年,提前了整整15年。目前,截至到2019年,工作者和退休者的比例是4:1,预测到了2035年,会有500万的加拿大人退休,上班族与退休人数比会变成2:1,意味着需要2个工作的人去养活一个退休的人。

这说明,以目前的退休金模式,十年后的年轻人,需要多付至少2倍的养老金,去养活退休的国民。这还只是假设物价与现在持平的情况之下,真实的结果只会更严重。

关于目前CPP的运营情况我们,只听到了正面报道的消息,相反任何负面的关于CPP的消息,一点都没有了。2019年CPP 收到缴纳的资金是$512亿,总共付出退休金$465亿,几乎持平。这还是基于现在4比1的工人与退休人员数的比例之上。那么随着这个比例的下降会出现什么状况,是令政府和民众担心的。尤其是最近两年,好几年前还有消息说CPPIB投资亏了啊,现在一点这方面的消息都没有了。

大家都可以看到为什么了吗? 目前CPP的状况,其实说直白点,就是在填窟窿,而且是一个越来越大的窟窿。这个窟窿在不久的未来,如果没有改变的话,会永远填不上的,我们都知道这么一个道理。所以国家也知道这样长此下去是会有问题,会导致加拿大的养老体系崩塌的,国家是不可能让它这样下去的。

我们从CPP rate中可以看出,从2007年到2018年都没有改变,但从19年开始,逐年上升,在2021年,更是再一次调高了比例,企业雇主和企业员工的CPP比例,从5.25%提高到了5.45%,自雇的比例也从10.5%上涨到10.9%!这样的上涨,其实我们可以看到很明晰的信号 —— CPP存在巨大的问题。所以靠政府养老并不可行。

那么国家的养老我们不要太指望, 靠我们个人又如何呢?目前加拿大一个三口之家的中位收入在$105,000左右,一个家庭只有在不吃不喝,没有任何开支的的情况下才能做到65岁退休时存到200多万加币,显然这不切实际。

— 广告 —

— 如何在数字时代生存?全网数字营销助企业快速获客! —

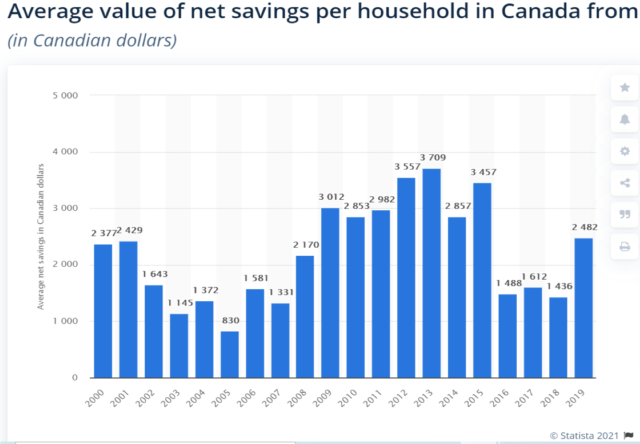

数据显示一个家庭每年也就只能存下来$2500左右,20年下来也就只有$50,000。即使有满额RRSP也无法达到200万的存款,那如何才能在65岁甚至更早的时候取得200多万的退休金呢?

靠投资可行吗?

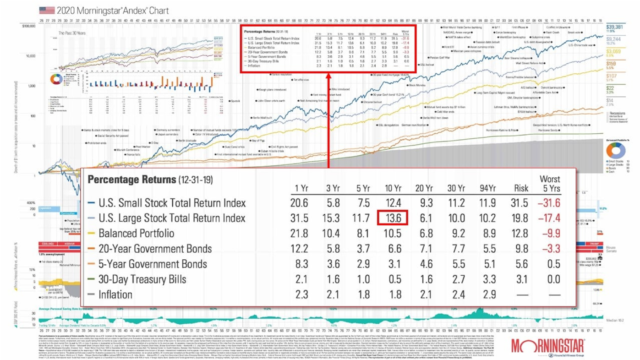

当我们对投资一窍不通但却想投资时,可以尝试购买大盘指数,例如S&P500。MorningStar给出的数据,如果投资标普500,最近十年平均收益为13.6%

这意味着如果45岁投个20万,每年回报为13.6%(SPY回报率), 到了65岁(20年)便可以得到有256万左右的收益,养老问题可以得到有效缓解。

丁先生是IT人士,2015年,40岁的时候,技术移民,全家来到了加拿大,当时还是一家三口。来到加拿大时,用大部分的积蓄结合房贷买了套房,。丁先生一来就去职业学校提升专业技能,太太在家带小孩。

两年多后正当为不断下降的存款担忧的时候,双喜临门,丁先生找到了专业工作,太太又怀孕生下了第二个宝宝。于是,太太继续在家带小孩,丁先生在外工作,每年收入10万,刚开始觉得生活还挺富余轻松的。因此,就放心大胆的用钱。

2016年,出现了一股购房热潮,许多人都想再买一套投资房,丁先生也在2017年初的时候,订了一套Condo楼花,约100万。希望在退休的时候,借着房子的投资为自己的养老作点准备,或者为小孩留下一点财产。然而不巧2017年时碰上了海外买家税,引起多伦多房价下跌,加上压力测试,期房的首付升高了很多,Closing出了问题。

之后2018年又遇上房贷利率上升,月供房贷增加,另外,物价也在悄悄的上涨,但是工资却没有上涨,再加上许多看不见的开销在往外流。回头一看,自己的存款账户余额所剩无几了。现在不用说养老了,连眼前的房贷首付也不知从哪里来?

于是,丁先生在到处找钱的时候,经朋友介绍找到了我,那时已经是到了2018年的10月份,我们对丁先生当时的状况作了个评估:

- 丁先生家庭有稳定的工作收入

- 有一定的资产(大约140万左右)

- 信用分数良好

于是我们帮他设计了贷款投资的方案,开始,他很犹豫,一个房贷和即将到来的另一套房子的贷款和首付压力,都摆在眼前,能否再承受额外的投资贷款?丁先生与太太商量,犹豫再生,他跟我们说,他们作了决定,做投资贷款,原因是:他如果不这样尝试,没有其它路可以选择,从2019年初到2021年中有2年半的时间,可以有一个缓冲。如果实在不行,最坏打算,大不了卖掉现在的住房,去close 那套Condo。

— 广告 —

— 轻松传媒活动策划 —

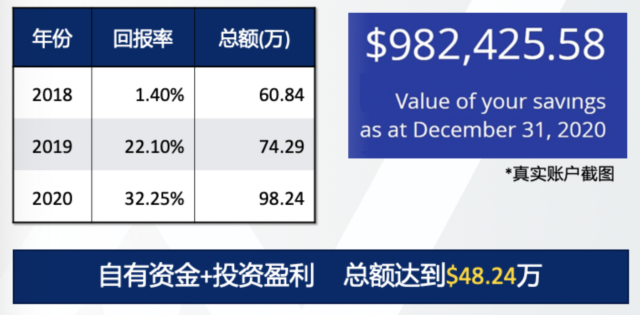

幸运的是,他一买入,股市正好经历一波快速下跌然后反弹的过程,结果2018年进入后没有亏,反而还有点小赚。后面连续两年都遇到了好时候,到时2020年底,他的投资账户里面的钱已经到达了:$98万多。两年内赚了48万多,之后2020年成功将condo收下。

丁先生的情况并不是个别案例 ,我们来看看50万的贷款,按照标普500的平均回报,在复利加杠杆的威力下,20年之后便可以获得640.5万元,去掉50万贷款,也有590多万的自有资金。45年后,也就差不多到了90岁左右,收益差不多可以达到1.5多亿,不但养老绰绰有余,还能给后代一大笔财富。

-2.jpg)

案例没说清楚,借贷50万不需要算利息吗? 长期投资怎么保证每年20%以上的高回报率?