这个报税季,RRSP应该这样用

新的一年,新的报税季疯狂来袭,相信许多朋友已经为了一年一度的报税季打起了小算盘。俗话说的好,要想真正获得财富,不但要开源,更要想办法去节流。那么报税季正好是大家去节流的一个好时机,那到底有什么方法能够帮助大家去降低税阶,从而让大家辛辛苦苦赚来的钱最终更多的保留在自己的口袋里?恒益投资和大家一起唠唠RRSP中,大家可能不是特别了解的细节,以及一些针对RRSP的常见误区。

什么是RRSP

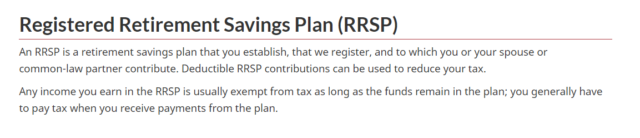

RRSP是加拿大特有的注册退休储蓄计划Registered Retirement Savings Plan的首字母缩写。RRSP是 需要你自己开户,政府注册的一个退休储蓄计划;你或者你的SPOUSE 或者COMMON-LAW PARTNER 往里存钱,可以抵减你的收入。这个账户里赚的钱是不用上税的,直到取出时才需要上税。加拿大政府在1957年的时候推出了RRSP计划,旨在鼓励加拿大人进行储蓄,在退休后仍然可以有足够的收入过安稳的生活。

AIF 2022/23 RRSP Promotion NOW ON

— 广告 —

— 大洋海产 加拿大的急冻海鲜先锋 —

首先,我们来看一下RRSP有几种类型。RRSP分为三个种类:Individual RRSP, Spousal RRSP, Group RRSP。

AIF 2022/23 RRSP Promotion NOW ON

Individual RRSP

政府规定了RRSP每年的CONTRIBUTION LIMITS:

上一年的年收入*18%=本年能抵税的RRSP额度,

但是,每年有最高限额(2022年限额$29,210, 2023年为$30,780)

大多数人的RRSP额度适用于公式: 上一年EARNED INCOME * 18%,还要调整PA (Pension Adjustment养老金调整值),加上未使用的空间等等,就是你今年可以投资的额度。当 RRSP 持有人到 71 周岁时,其 RRSP帐户必须关闭,当事人可选择提出现金并计税或将资产全部或部分转到 RRIF 帐户中。

在加拿大,银行、基金公司、保险公司、信托公司等很多不同的金融机构都可以开设RRSP账户,只要您选择他们家的投资产品就可以了。另外,一个人也可以同时拥有多个RRSP账户,只要每年投入的总额不超过额度限制就可以。

Spousal RRSP

如果是夫妻的话还可以申请配偶RRSP(SPOUSAL RRSP),配偶RRSP是在配偶之间相互调配使用RRSP 额度,进而起到减税作用的一种方法。它非常适合于夫妻间双方收入差距较大的情况,目的是通过此方法可以减少夫妻的总缴税额度。加拿大的个人所得税是按个人为单位来计算的(只有一些抵扣税额度按家庭计算),一对夫妻如一方年收入七万和另一位是三万,将需要支付高于夫妻各自收入五万的所得税。而且,加拿大税法严格限制利用夫妻间平摊收入来减税的作法。然而,合法的避税方法是应该充分利用的。配偶RRSP 提供给大家一种夫妻间合法分摊收入来降低税负的方法。

— 广告 —

— 冰酒之王,柳泉酒庄 —

配偶RRSP 规定,只要夫妻合计认购的额度未超过两人RRSP 的总额,不论放在谁的名下都是可以按规定抵扣当年的所得税。通常收入高者应为收入低的一方认购,认购额度仍扣减收入高者的所得税。若认购额在配偶RRSP存放了三年以上的话,当提取该款项时将在接受一方(收入低者)名下计税,这意味着只需要交纳相对低的税款。此外,如配偶RRSP 一直存放到退休后,因RRSP额度已事先平摊,夫妻双方合计交税额将因此而降低。因为当RRSP 持有人到71周岁那年,其RRSP帐户须关闭,当事人可选择提出现金并计税或将资产全部或部分转到RRIF帐户中。后一种方案可继续保持在延税状况下,但是须从持有人71岁起按资产的规定比例逐年提取并计税。

Group RRSP

Group RRSP 一般是公司给在职员工的一种养老福利。在加拿大,大型的国家机构如政府,医疗行业,教师工会,少数大型银行等都会有这类福利。只要你在同一个单位工作到退休,你这辈子的养老金就是确定的。不过员工无法选择投资方案,你只管埋头工作到退休,就能拿到这笔养老的钱。

RRSP常见误区

— 广告 —

— 快乐唱歌益智养生活动重磅来袭!55+以上者免费!神秘礼物等你来取! —

一项RRSP的名义调查指出,34%的加拿大人提到RRSP时都会感到焦虑或者内疚,因为大家对RRSP并不了解,大部分朋友对RRSP认知只是停留在它是政府所提供的一个养老计划,并不知道该如何让RRSP在我们退休后真正服务我们,为我们提供足够的经济保障。接下来就说一下RRSP常见的3大误区。

RRSP没有用,不该买

有人说,RRSP退的税,将来还得原封不动的还回去。只不过是把钱攒下来给退休的时候用而已。这种观点是不正确的,RRSP不仅有延税功能,它还能够避税。

首先,为了鼓励大家储蓄,政府规定如果你的钱存入RRSP账户,那么这笔钱将不计入你当年的收入,所以存入的这笔钱也不需要交税。不仅可以抵减存款年度的应纳税收入,而且存款累计产生的利息也都是免税的。未来如果把这笔钱从RRSP账户中取出来,那么还是需要交税的,但是只是会按取出年份的收入来交税。如果取出RRSP年份的总收入低于往年总收入,就可以达到减税抵税的目的。一般来说人们会在退休的时候开始支取RRSP账户中的资金,而退休以后他们的收入都会减少,所以这时候取出,所交的税率会大大减少。另外,大家也忽略了,收入下降之后,拿到政府各种各样的补贴也多了,比如小孩的牛奶金,比如小孩的托儿费补贴等等。买RRSP是利用政府政策,合理调整自己和家庭的收入,从而给需要的人抵税或者获取政府补贴等。

RRSP只能在RRSP season时购买

每年过完新年假期,到处都是报税的、推广RRSP的广告,大家把4月30号之前的这段时间叫做报税季,而三月1号以前这段时间,就是所谓RRSP季,就好像只能在这段时间买RRSP。

— 广告 —

— 如何在数字时代生存?全网数字营销助企业快速获客! —

其实RRSP在一年当中任何时候都可以买,但是平时购买的RRSP是可以减免当年收入所需要上交的个人所得税,而次年3月1号之前购买的RRSP则可以选择计入上一年的RRSP额度,用以减免上一年交的个人所得税,所以2021年3月1日是购买2020年RRSP额度的最后一天。另外当年没有用完的RRSP额度是可以一直往后累积的,直到年满71岁的那年。

RRSP退休之前不能取出来用

RRSP存进去后是可以随时取出的,不过在退休前从RRSP账户中取款时,需要缴纳一笔预扣税(Withholding tax),预扣税率依据省份和取款金额的不同而变化。

有两种情况从RRSP中取钱是不需要交税的:

1.如果符合首次购房者要求,可以利用Home Buyer’s Plan从RRSP中免税借出$35,000支付首付而不需要上报收入。之后最长15年时间将借出的$35,000还回到RRSP中,这样这$35,000就可以不算为收入,免税拿出使用了。

取钱的第三年CALENDER YEAR,开始还回RRSP,比如2020年,去年取的,那明年报税年度,需要交还到RRSP里面。RRSP可以在任何一家保险公司或者银行,不需要回到取钱的银行。

2.如果还需要上学,也可以利用学习计划,lifelong learning plan(LLP计划)从RRSP免税借出最高$20,000来支付自己或者配偶的学费。

AIF 2022/23 RRSP Promotion NOW ON

还有什么投资可以抵税?

很多高薪人士,在想要抵税的时候第一个想到的是RRSP,即使RRSP具有的是延税功能,也就是现在少交税,但是退休之后拿出这笔钱,还是要正常交税。其实,投资贷款的低息同样具有抵税功能,和RRSP相同,投资贷款低息将直接抵减当年的应纳税收入。

那么如果一个人每年只有固定一笔钱剩余,只能交RRSP或者交投资贷款利息中的一个,该如何在两者之间做选择呢?短时间来看,两者的抵税效果可能是相同的,但是如果放眼长期,无论是从税务的角度,还是从财富积累的角度,两者效果天差地别。

除了抵税之外,投资贷款还有其他众多好处。

首先,投资贷款是一种不需要抵押,也不需要首付的贷款。我们知道,贷款可以分为抵押贷款和非抵押贷款。抵押贷款,就像房贷、车贷这些贷款,其实是用房子和车子作为抵押的,一旦还不上款,抵押物就归银行或者放贷的机构了。而非抵押贷款呢,举个例子,我们经常用的信用卡这类贷款,就不需要任何抵押,所以是无抵押贷款。但是,仔细想想,真的是无抵押吗?也不是,其实是拿你的信用分数,来做担保。而我们的投资贷款呢,就属于无抵押贷款,所以相对来说,门槛就比较低,因为不需要有实物资产抵押。

除了不需要抵押之外,想要获批这个贷款也不需要支付首付。像房贷,想要获得贷款就要支付一定比例的首付,比如20%,而正是这笔首付,将很多人挡在了利用房贷杠杆的门口。对比之下,投资贷款对申请人更加友好。

而且,投资贷款在还贷的时候其实只需要还利息,不需要还本金。我们拿mortgage举例子,还mortgage其实要还两个部分,第一要还本金,第二要还利息。比如$10万的mortgage,我们每个月要还银行多少钱?就算还$1000吧,这里面其实$700是还本金,$300是还利息。但是投资贷款呢,每月只需要还$300的利息,$700的本金是不用还的。这个有什么好处呢?可以说,每个月还贷的压力变得非常小,一个月还$1000,和一个月还$300,差别是非常巨大的,比房贷每月连本带息还款轻松太多。

*本篇文章中的数据更新于2022年

【公司介绍】

AI Financial 恒益投资是一家人工智能驱动的金融投资公司,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

加拿大的养老体系已经难以支撑未来10年的居民退休。 AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。

轻松加拿大网站文章连续朗读功能:所见既所闻--可以在通勤(开车、公交)、做家务(做饭、清洁)、锻炼身体等场景下,连续收听多篇相关文章(如社区新闻、加国新闻、北美新闻、政策更新、深度新闻报道)。无需中断当前活动去手动切换文章,最大化利用碎片时间,高效获取信息,真正实现“一心多用”。

-2.jpg)