2023年房地产市场还能冲吗

2022年年底,一个爆炸性新闻震惊了整个金融圈。美国商业地产标杆基金,Blackstone黑石集团的BREIT暴雷。

在2022年房地产备受打击之后,公募REITS迅速的对市场做出反应,一路走低,而黑石的私募REITS却依然上涨。这个巨大的反差导致投资者认为这只基金有问题,因此黑石公司遭遇了“投资者大量赎回”和被迫“限赎”的风波。 在去年10月的时候,BREIT收到了高达18亿美元的赎回请求,占公司净资产规模的2.7%。

由于赎回额度过大,黑石不得不变卖部分资产来满足投资者的赎回需求。然而房地产短时间内很难变现,再加上赎回压力过大,黑石集团不得不限制投资者的赎回规模。BREIT这只基金设立以来投资者每月最多能赎回2%的份额,而去年12月,公司只允许赎回0.3%。被迫“限赎”这一举动进一步引发了投资者对公司陷入流动性危机的担忧,更加想要赎回自己的资产。整个基金现金流陷入了恶性循环。

以小观大,黑石BREITS暴雷事件其实代表着整个房地产行业的发展趋势。本文将通过分析近年来房地产行业的发展,以及加拿大房地产的变化,来讨论2023年,投资人是否还能介入房地产行业?

近代房地产市场

19世纪末开始,随着时代和经济的不断发展,房子的需求越来越大,形成了专门的房地产行业,在越来越多的资本参与到房地产行业后,房地产市场有了突飞猛进的发展。

房地产业的发展也带动了相关产业的腾飞,拿商业房地产最大的市场——美国来说:

作为一个建造周期长,需要众多资源共同参与的房地产市场,资金是保证这个产业运营的重要因素。这也就促成了房贷业务的蓬勃发展。房贷业务,从最初19世纪末的个人放贷,到20世纪初的政府政策干预放贷,以及再到20世纪70年代后,通过金融手段和政策来放贷。从这样一个过程可以看到,房地产市场促使金融产业有了崭新的经济增长点。比如,在1970年,美国国会批准成立了住宅贷款抵押公司,来帮助各个金融机构来开辟二级抵押市场。

由于金融房贷系统的快速成熟,也加速了美国房地产业的发展,在21世纪达到了空前火热。

在房地产业蓬勃发展的过程中,政府不忘房地产的初始价值倒向:满足老百姓居住的需求,会不断地监督和干预市场的变化,避免让它的发展方向有太大的偏离。但是,即便政府一直在监管房地产市场,由于人性所趋,资本逐利,当人们发现房地产业是个人人都可以参与投资的市场时,大量的炒作人、炒作团、炒作商涌入了房地产市场,哄抬房地产价格,严重影响了房屋的初始居住目的:真正需要居住的人根本买不起房子。

这样的现象,不仅在美国出现,在加拿大也同样出现,当然政府不会坐视不管,于是,政府越管,市场越热,市场越热,政府越管……循环往复的局面已经形成。按照这样的方式进行下去,如果那些想把房地产作为投资标的人们,也就处于了高风险投资的边缘,就像前面提到的黑石BREIT基金爆雷一样。接下来,将为大家展示一些数据统计,希望引起大家的警惕。

资金过多集中于房地产

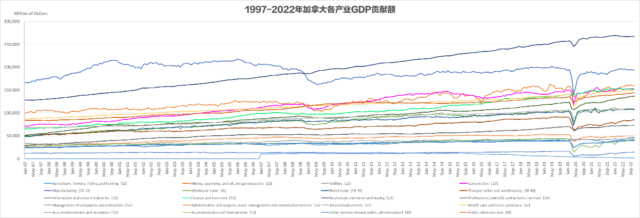

在过去20年,由于大量的资金涌进房地产行业,导致其他行业没有足够的资金得到应有的发展。

上图,是2021年加拿大细分行业贡献GDP的数据,其中,房地产行业 (Real estate and rental and leasing)占比最多,达到了13.5%。在有些省份,比如BC省,房地产甚至占比达到19.6%,也就是说每5刀的GDP,就有1刀是房地产行业产生的。即使是房地产占比比较低的省,比例也有10%左右。

这样的比例会带来什么影响呢?以史为鉴,从美国的房地产业变迁情况,来解读一下加拿大的房地产市场可能发生的危机。

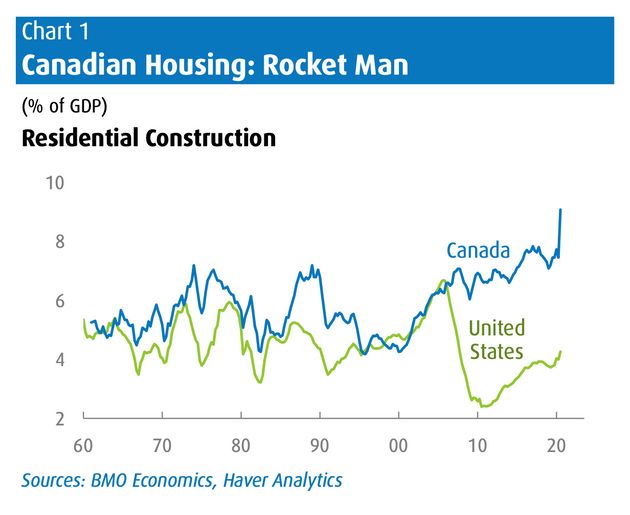

(美加GDP中房地产占比情况对比图)

上图是BMO银行所提供的加拿大和美国房地产分别占本国GDP的比例。可以看到从1960年以来,直到2000年左右,两国房地产的趋势都差不多,占比在4%-8%之间波动,都没有超过10%。也就是说,房地产作为衣食住行的一部分,与其它支柱产业平衡发展,并且根据加拿大统计局公布的数据,在2008年以前,房地产业占GDP的比重,长期排名第二,次于制造业。直到美国次贷危机之后,跃居第一,成为加拿大GDP贡献最大的产业。

房地产业制造业

虽然美国和加拿大都是移民国家,但由于美国的房地产业发展最快,它是全球投资者首选场所。所以,在美国通过金融手段和政策实行放贷后,从1990年左右开始,美国房地产吸引了大量的投资者,一路吹高了房地产的泡沫,到了2007年创下了历史记录。物极必反,因为金融次级贷款的盛行,并且缺少监管政策,有资质没资质的人都可以获得贷款,于是在2008年撑破了这个泡沫,美国的房地产市场瞬间崩踏,一蹶不振10多年,房地产市场一直处于缓慢恢复的状态,直到2021年,才恢复到之前的中位数水平。

而当时的加拿大,因为它的房地产业仅处在老二的位置,所以在2008年的金融危机中,经济没有受到致命的打击。在小幅回落波动以后,继续上行。

而与此同时,投资者们,尤其是海外投资者们,在看到了加拿大房地产市场的这个优势后,他们的脑海里形成了加拿大的房地产市场比美国更加健康的认识。因为资本是逐利的,很快海外资金快速撤离美国,转战到了加拿大。这也就是为什么,2008年之后,加拿大的房地产市场反而更加蓬勃的发展起来。在疫情期间,由于贷款利息低,促成了加拿大房地产业就如一根直线往上涨。这也是为什么2008年过后加拿大房地产业对GDP的贡献跃居第一位的主要原因,而且是远超排名第二的制造业。截至2021年,加拿大对房地产的依赖程度,比美国2008年的房地产泡沫时期还要多30%。

这是一个非常危险的信号,当一个国家的GDP极度依赖一个行业时,其他行业的发展就会被拖累拉跨。因为一个国家整个市场上的资金都被吸引到了这个行业中,如果不加控制,会由于马太效应,导致另外80%的行业越来越弱,无法正常发展,只靠20%的行业带动100%的GDP,后果就是,国家整体GDP增速也会被拖垮。这个就是资金过于集中于房地产会带来的弊端。

房价过高,难以负担

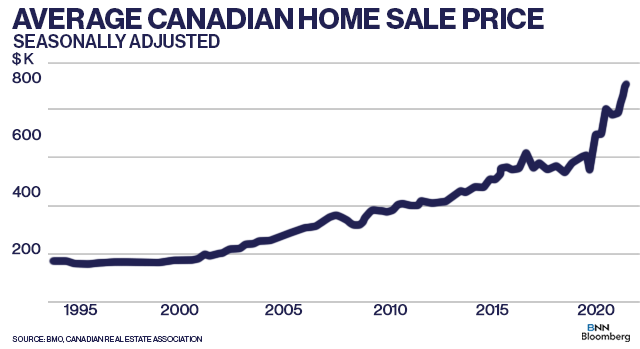

前面提到,资本是逐利的,当大量钱涌进房地产市场时,房地产市场的供给和需求必然会发生变化。当需求上升,房地产的价格自然也会上升。下图是BMO银行对加拿大房价的统计结果,图中显示了从1995年到2021年加拿大的平均房屋价格。

从图中可以看到1995年到2000年,加拿大的房价比较平稳,从2000年开始,除了2008年稍微受美国金融危机影响有个明显下挫,接下来房价基本稳步上涨,但到了疫情之后上涨速度几乎加倍。2000年到2020年的20年间,房价从20万左右涨到50万,翻了2.5倍,平均每年涨12.5%。2020年到2021年,短短两年时间,房价从50万涨到将近75万,翻了1.5倍,平均每年涨75%,这样的涨幅堪比购买比特币一样刺激。

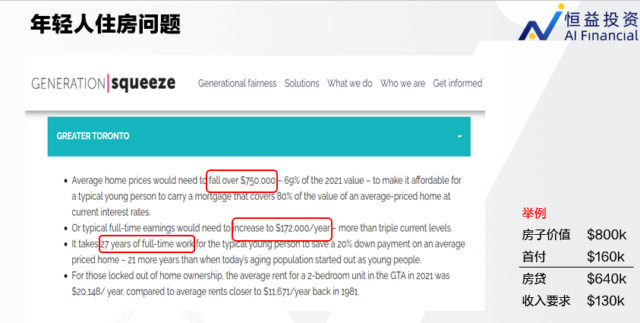

房价越是这样的短期上涨,越是吸引了大量的投机资金进入房地产市场。如果按照这个趋势发展下去,那么房子最原始的居住目的将不复存在。因为,那些炒房族已经被疯狂的房价上涨冲昏了头脑,哄抬房价。而最需要住房的年轻人根本买不起住房。这里有一组数据显示,年轻人的购房悲哀:

Generation Squeeze发布的一份报告显示:按照2022年高点的房价,年龄在25至34岁之间的新购房者必须全职工作27年,才能攒足一套普通住房20%的首付。而真正想要买房,不仅要攒够首付,还要能够承担房贷,房贷能贷到多少钱,则取决于收入。

比如一套房子80万,即使有了20%(16万)的首付,为了贷出剩余64万的贷款,假设用一般情况下5倍杠杆来算:64万房贷就需要将近13万的收入作为支持!一年收入13万可不是一个小数字,加拿大收入中位数只有13万的一半不到:6万块!这也是为什么年轻人在大多地区买到房只有两个办法,要么,房价狂降75万,要么,工资猛涨到17万。当然,也可能依靠有钱的父母。

| 大多地区 | 其余安省 | 大温哥华地区 | 卡尔加里 | 魁北克 | 哈利法克斯 | 平均 | |

| 准备首付年数 | 27 | 22 | 27 | 10 | 11 | 12 | 17 |

如果是在大多伦多以外的地区,在安省,年轻人也要全职工作22年才能攒够首付,在大温哥华地区与多伦多一样要全职27年,在卡尔加里要全职10年,魁北克要11年,哈利法克斯要12年。加拿大的年轻人平均要全职工作17年才能存够首付!而在1976年,只要全职工作5年就可以存够首付,这才符合房子给人住的初始目的。

对于任何一个国家来说,年轻人都是中坚力量,都是国家发展的顶梁柱。如果年轻人连一个可以遮风挡雨的房子都住不起,那年轻人没有未来,国家也将没有未来。

很显然,房价持续走高,如果不加以控制,是非常危险的一件事。诺贝尔经济学获奖者席勒在他的著作《非理性繁荣》里对于房价分析提出了很多重要的见解,其中一点就是:房子是固定的,而人是具有流动性的,如果房价足够高,人们和企业就会搬离,甚至完全离开一个地区。

这个现象已经在现实生活中露出迹象:

疫情之后,多伦多房价飞涨,很多年轻人即使已经在多伦多工作多年,但看到自己根本负担不起的房价,再加上物价飞涨,最终选择搬到卡尔加里等可以负担起的城市生活。再比如,很多年轻人负担不起疫情之后涨价的房租,选择搬离市中心,回到父母家寄住。

所以,现在所有的事实都指向一个方向,就是房价已经高的离谱,迫切需要政府出面干预了。

政策出台,挤出房地产泡沫

为了控制日益疯狂高涨的住房价格,政府已经出台了相应的政策加以控制,比如:

- 2022年开始加息,提高借贷成本。

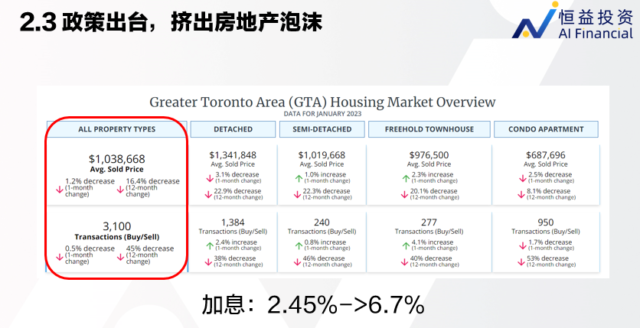

前几年由于疫情,为刺激经济,央行不得不把利率从4%左右降到了2.45%,从而为炒房提供了便利。现在疫情结束,央行恢复加息通道,在短短的一年时间里,连续8次加息,目前,优惠贷款利率已经上升到 6.7%的水平,而上一次利息水平高于6%,还是2007年。

加息效果非常明显,房地产市场迅速降温,最直观来看,一年的时间里,大多地区的房价已经同比下降16.4%,交易量也直线下滑45%。

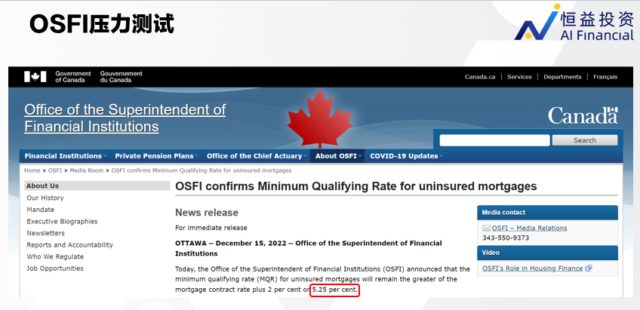

- 压力测试——B20政策。

早在2017年时,加拿大联邦政府金管局OSFI推出了B-20政策。从2021年开始, OSFI将mortgage的压力测试利率提升到5.25%,到2022年底一直维持在这个水平。

这个压力测试,简单理解就是OSFI要确保购房者的贷款以及还贷能力,如果收入不够、资产负债情况不良,那就不能获得贷款,进而不能买房。

购房者能够贷到的金额,也从原来年收入的八倍十倍的高水平,降到了五倍。一位每年收入八万的购房者,原来能贷到80万,加上首付20万,能买到100万的house;压力测试之后只能贷到40万,加上首付20万,只够买个condo。

所以,OSFI推出压力测试的目的非常明确:不能随便买房,限制房地产市场的炒作,回归建房买房的初衷,希望人人都能获得一个可以住的场所。

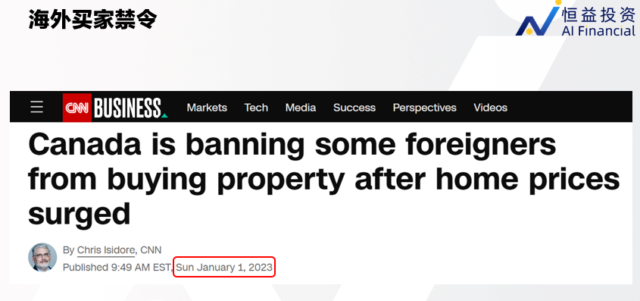

- 海外买家禁令

除了加息和压力测试之外,政府还在不断出台新的政策。比如,今年1月1号开始实施的,海外买家买房禁令。

有资料显示,在过去十几年来,中国大陆的热钱疯狂涌入加拿大,尤其是温哥华、多伦多等大城市,就是因为他们大肆购入豪宅导致房价飙升,甚至有些学生都可以购买价值5700万的温哥华顶级豪宅,能获得4000万的mortgage。

加拿大抵押贷款和住房委员会CMHC在2019年的一组数据表明,BC省至少6.2%住房为非居民业主,温哥华这一比例为7.6%;安省3.3%住房为外国人业主,多伦多这一比例为3.8%。在各种物业中,公寓的外国人业主比例最高,温哥华和多伦多这一比例分别高达至少11.2%和7.6%。对比之下,温哥华的房地产市场会有更多的泡沫需要被挤出。

- 空置税

政府出台了征收房屋空置税的政策。多伦多从2022年开始征收房屋空置税:在多伦多市内,如果一个日历年内有超过6个月没有租客、家庭成员或朋友居住的房屋会被征收一定的税。大概的税率是1%,也就是交空置房的价格的1%。空置税主要也是为了通过阻止房屋空置来增加住房供应,同时减少炒房的利润空间。

- 增加地税

温哥华市长在2023年2月28日晚上宣布了最新预算,将平均地税提高10.7%,创下了本世纪的历史新高。这也是由于产业发展的不平衡,导致政府无法从其它的产业中获得足够的收益,只能从房地产业中挤压资金。

这个新预算明年将使普通单户住宅的业主多支付约 $470 美元,而普通公寓的业主将额外支付 $150 美元,一般企业将多支付约$670 美元。

以上就是政府已经通过加息、增加压力测试水平、海外买家禁令、空置税和增加地税等多种手段,来为房地产市场降温,同时也可见政府要挤压房地产泡沫、恢复经济良性发展的决心。

房地产,一个保值工具

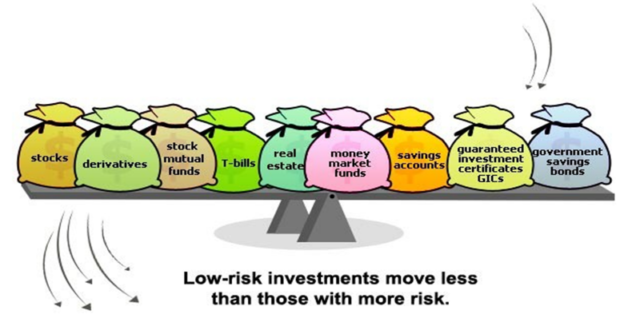

在政府官网上有这样一张图(如下),显示房地产如果作为投资标的,在众多的金融产品之中,投资风险和收益位居中位,和money market是一个级别。也就是说,房地产投资的回报仅比money market稍微高一点,能够保值,但不是很好的投资工具。

事实上,经济学家已经研究得出结论,近几十年来,房地产价格的平均年增长率在3%-5%左右,相当稳定。与此同时,通胀率在近十年平均在2%左右,因此房地产的价格相比通胀率而言,保值性很强。当通胀率上升,物价上涨,房价也随之提高,有时甚至高于通胀率几个百分点。

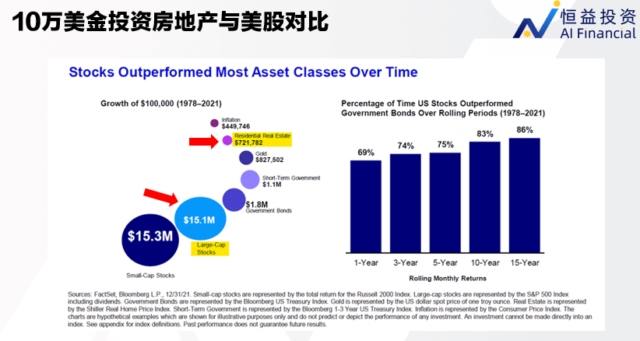

根据FHFA (Federal housing Finance Agency)的数据分析,在1975年到2022年的将近50年间,如果在1975年将100美元投入房地产市场,到2022年的时候,这笔投资会增长到约928美元,也就是增长接近10倍。 如果在1975年开始就将100美元投入S&P500指数,并且长期持有,到2022年,这笔投资可能会有19,351美元,也就是翻了将近200倍,差别巨大。

由此可见,房地产具有抵抗通胀的作用,是非常好的保值工具。但是,它不是好的投资工具。那么,什么是未来的投资方向呢?

华尔街投行高盛的首席执行官大卫所罗门认为,“资产管理”会是新的利益增长引擎。那么,投资者是“拭目以待”,还是“严阵以待”呢?

如果以投资收益为主要目的,房地产投资并不是值得长期持有的首选标的。投资者需要做到的是:“理智投资,放眼长远”。

【公司介绍】AI Financial 恒益投资是一家人工智能驱动的金融投资公司,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

在过去的一年,恒益投资通过自己独特的投资理念——持续、稳定、盈利,在投资方面做到了加拿大第一。AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。更多信息: https://www.aifinancial.ca/zh/

-2.jpg)