市场背后的操盘手,美联储如何做决策 | AI Financial恒益投资

前言

上周三,美联储发布了7月加息会议纪要。纪要中明确指出,对抗通胀的战斗还未结束,未来仍有加息的可能性。之前我们从现象层面探讨过美联储是因为房产泡沫的原因才决定多次加息,不知道各位会不会有疑问,为什么刺破房产泡沫需要通过加息的手段呢?这样一种手段又是怎么样被发明出来的呢?今天我们就来讲一讲市场背后的操盘手–财政政策和货币政策。

在我们开始讲市场背后的操盘手之前,我们先给大家铺垫一个背景。现代经济学是由两只巨手所控制的,他们分别是有形的手和无形的手。这两只“手”在经济学中有着重要的地位,它们各自扮演着独特的角色,共同维护着市场的稳定和发展。

无形的手,代表了市场机制,即市场在面临各种问题时的自然调节。这一概念最早由古典经济学之父亚当·斯密在其著作《国富论》中提出。

亚当斯密认为,所有经济参与者受利己心所驱动,而市场上这只看不见的手会指引这种利己心去促进整个社会的生产力提升。换句话说,当每个人都追求自己的利益时,整个社会的利益也会得到最大化。

然而,理想是丰满的,现实是骨感的,市场并不能像理论上运行的那么完美。自由市场经济中存在一个普遍规律,那就是会有一个上下浮动的经济周期。

其中原因就在于自由经济学无法解决公平问题、人为冲动和来自外部的问题,这些问题可能导致社会政治动荡、经济金融危机和环境污染等问题。这时,无形的手往往束手无策。

1929年发生在世界上的经济大萧条就能很好的展示古典经济学存在的弊端。

古典经济学能完美运行的前提是社会的生产力水平在不断地提高,当每个人都追求自己的利益时,整个社会的利益也会得到最大化。

其实这个条件其实在1929年之前,是成立的,1929年的世界刚刚进行了第二次工业革命,社会生产力水平大幅提高,财富大爆炸使得很多人乘着时代的东风而上。

同时资本主义国家注重资本自由分配的特性使得人们愿意将钱投资到能提供更高生产力的地方去,资本的积累又反过来使得资本主义国家稳定及迅速地发展,人们最直观的感受就是自己的生活正在一天天变好。

这个时代也被称为咆哮的二十年代,有一本小说很好的描写了这个时代的盛况,叫做《了不起的盖茨比》想具体了解这个时代的朋友们可以去拜读一下。

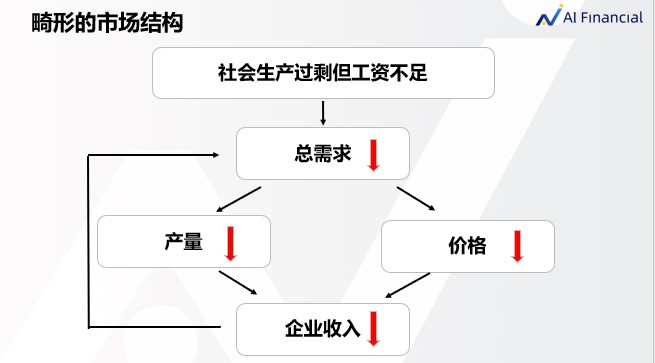

但是当时由于生产力水平过剩,但是社会上的工作和工资无法消化这些生产力。同时由于金融市场的火热,很多人选择无脑投资而不是工作,金融市场里过多的资金导致了泡沫,同时也产生了经济结构问题:没有人消费,社会的总需求就上不去;总需求不足导致工厂收益降低,工厂收益降低就会裁员。人们没工作了需求就更低了,这一切为1929年的金融危机埋下了种子。

这个脆弱的系统哪怕是一点点小小的恐慌情绪都会使得这个畸形的系统崩溃,这最终也导致了大萧条的死循环。

无形的手在这种无限的死循环中无法寻求到合理的解决途径。面对这样的恶性循环和空前的经济大衰退,让自由经济治愈市场的难度不亚于让身患重感冒的人靠自己免疫力战胜病魔。

理论之下即是现实,1929年由于经济结构失衡导致的危机终于爆发,10月份,美股股市崩盘,随即引发连锁反应,工厂大量倒闭,工人大量失业,人们排队在银行门口挤兑加上贷款大量违约又促使金融机构破产,经济陷入大恐慌,资本主义国家大恐慌。

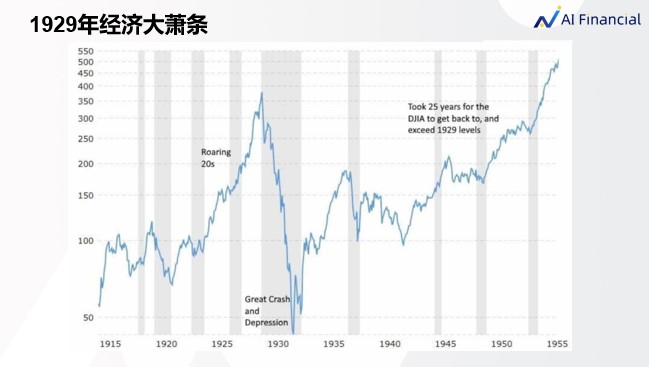

从数据层面我们也可以看到这次经济大萧条对经济影响有多大,下图是道琼斯指数的走势图,我们可以清楚的看见1929年经济崩盘对金融市场的影响。

起初美国政府没有意识到市场已经开始进入恶性循环,他们一直坚持自由市场的原则,什么都不做在旁袖手旁观。这使得经济形势越来越差。

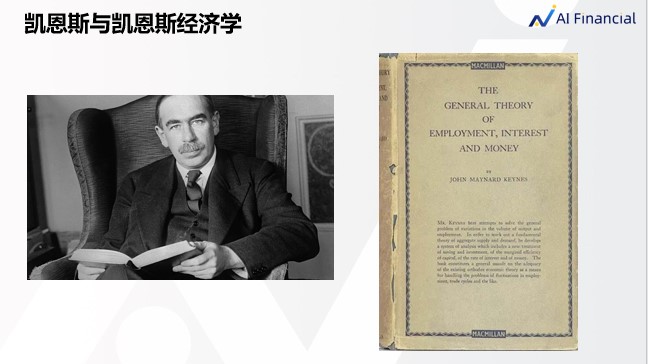

这时,英国经济学家约翰·梅纳德·凯恩斯带着他的凯恩斯经济学出现了,有形的手正是在这样的背景下应运而生。

有形的手,即政府的干预,在自由经济无法自我调节回来的时候,就显得尤为重要。

凯恩斯有一本和国富论并称的另一本经济学巨著《就业,利息和货币通论》,他通过这本书阐述了有形的手对市场的重要性,其中提到了政府需要负担起调控经济的责任,其手段包括货币政策和财政政策,这也是之后美国政府和美联储用来维持经济稳定的两大重要工具,这次的加息加息就是一种货币政策。

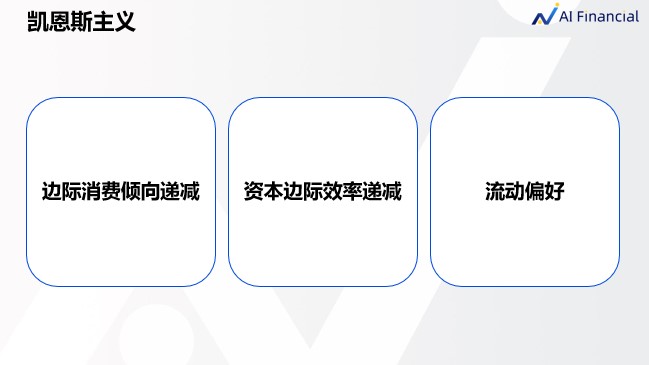

凯恩斯指出,由于边际消费倾向递减、资本边际效率递减和流动偏好三大规律的存在,随着社会的发展,可能出现有效需求不足的问题。这种有效需求不足可能导致经济危机和失业。

这么说可能有点过于专业了,我们举三个比较形象的例子来解释一下这三大规律:

首先是边际消费倾向递减,想象你走进了一个Pizza店。当你饿的时候,你可能会买第一个Pizza。但当你吃完第一只后,你对第二只的渴望可能就没那么强烈了。吃完第二只后,你可能对第三只更加不感兴趣。这就是说,你对消费的欲望在逐渐减少。在经济学中,这被称为“边际消费倾向递减”。

其次是资本边际效率递减,想象一个农民在他的土地上种植小麦。开始时,他可能只需要一个农民和一把锄头。但随着他想要产出更多的小麦,他可能需要更多的农民和更多的工具。

然而,等到达某一个点之后,即使他之后不断增加劳动力和工具,每增加的一个单位可能产出的小麦并不会持续增加,甚至可能逐渐减少。更简单来说就是两个人的工作十个人来干最后效率可能还不如两个人高这就是“资本边际效率递减”。

最后是流动偏好,这是人们对持有现金的喜好。想象你有1000元。你可以选择投资或者放在床底下。

如果你认为未来经济不稳定,你可能更愿意把钱藏起来,而不是投资。去银行挤兑也是因为希望可以保证自己可以掌握钱的流动性这种对现金的偏好就是“流动偏好”。

凯恩斯认为,由于上述三个规律的存在,随着社会的发展,人们可能不愿意消费或投资,或者没有能力消费,这就导致市场上的商品和服务需求不足,这就是“有效需求不足”。当企业发现他们生产的商品卖不出去时,他们可能会减少生产或者关闭工厂,导致经济危机和失业。这也是导致上下波动的经济周期周而复始的根本原因。

总的来说,无形的手和有形的手在现代经济学中都有着不可或缺的地位。而凯恩斯经济学为我们提供了一种新的视角,帮助我们理解和应对市场的不完善和失灵。这只有形的手在未来一次又一次的带领着美国走出金融衰退的泥潭,实现着百年向上的大发展。

投资是如何让经济发展并带给我们更好的生活的呢?

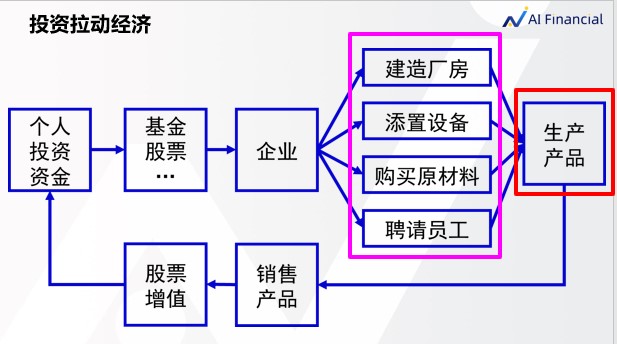

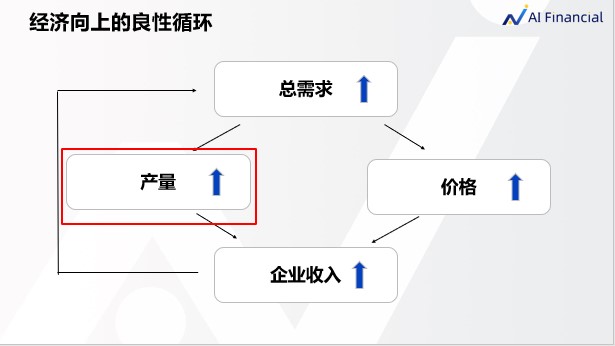

我们根据这张图就可以看到:当人们进行投资的时候,无论是购买基金或者是购买股票,其资金都会进入到企业手中,企业用这些资金购买餐料,建造厂房,添置设备,促进就业,最后产出商品。

产出的商品其实就是整个社会的GDP的提升,同时在这个过程中上面的粉色框的部分,构建厂房,添置设备,购买原材料的中间行为又通过消费的方式给其他产业带来了GDP。

生产出优秀的产品后,人们认同这家公司的价值,其股票就会增资,从而让个人有更多的钱可以去投资或消费。

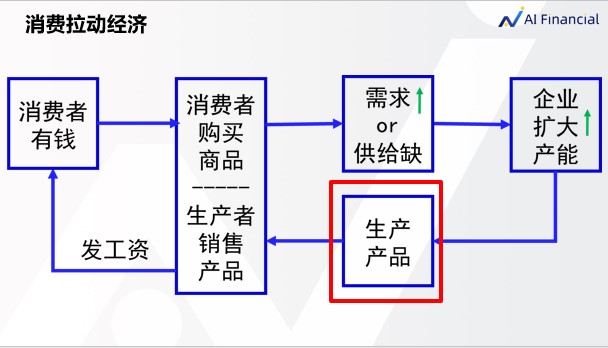

消费端也是一样的,如果消费者有钱了,他们就会购买更多的产品,购买的产品会让需求增加,产能不够的企业必须要扩大产能让自己不要掉队,同时生产出更多的商品,生产的商品就推动了整个GDP的前进。

在这过程中他们可能会去支付更多的工资或者雇佣更多的员工,这就促进了就业,也刺激了消费,人们有钱了就回去买更多的产品。这就进入一个良性循环。

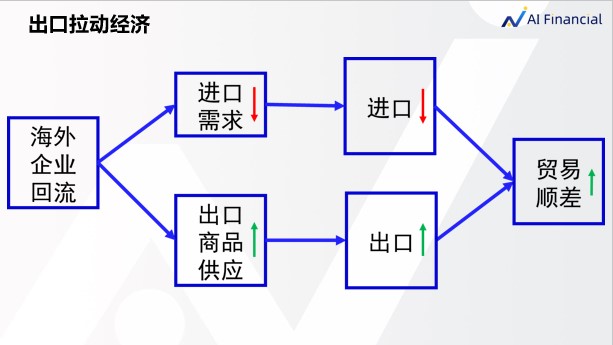

出口也是一样,当自己国家有一个核心产品被全世界所需要的时候,这样会带动这个国家的需求上升,需求上升可以让这个国家的企业造更多的东西来满足出口的需要,这就带动了经济和GDP的增长。

这三个因素就是一个国家经济向上增长的原动力。

如果经济是一个正向的良性循环,投资和消费都将可以带动经济的发展,在良性的经济循环的进行时任何行业在这个正向循环中都会赚到更多的钱,并产出更大的社会价值。

进入这个循环后,更大更多的产量启示就是GDP的上涨,也就是生活质量的提升。这同时也说明只要经济增长,就一定会产生通货膨胀。换句话来说通货膨胀是和经济增长伴生的。

这其实就是经济的本质,也是自由经济的基础,如果发生了一些对经济毁灭性的打击,一定是其中的某一个环节出现了问题,导致这个良性的循环被打破了,从而导致了金融危机。这时候,这个自发的经济循环就可能陷入停滞甚至开始倒着转。

最常见的问题就是总需求的不足。这时候市场自己就没有办法自发的调节了,这时候就需要一个外部的力量去重新推动正向经济循环的开始,这就要用到货币政策和财政政策了。

调整市场的工具

我们以美国为例,美国政府有两大法宝:货币政策和财政政策,他们在让市场恢复的这个阶段扮演着不同的角色。

货币政策是指中央银行采取的行动,美国的联邦储备银行(也就是美联储,美国的央行)他们用货币政策以影响经济状况。

首先是利率,我们先得解释为什么提高或者降低利率可以影响到经济呢?

想象一下,银行是一个大水池,而利率就像是从这个水池里取水的费用。当利率高时,从这个水池里取水的费用就很高,所以人们不太愿意取很多水。而当利率低时,取水的费用就很低,人们就更愿意取更多的水。

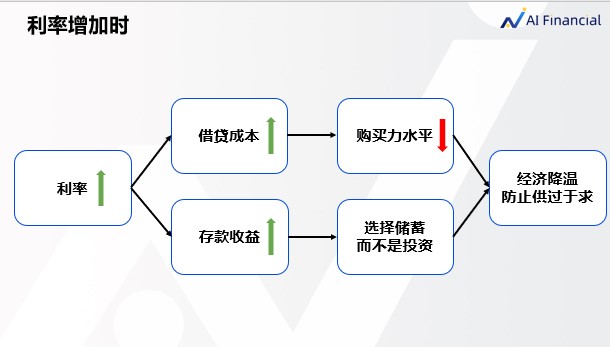

当利率增加时,借钱就变得更贵了,这意味着人们大概率会减少借款,因为他们不想支付更高的利息。这同样会导致消费和投资减少,因为借钱变贵了,人们可能会减少购买大物件,如房子和汽车。

企业和个人也可能会减少投资而去选择储蓄。这就会导致储蓄增加,因为高利率意味着储蓄的回报更高且安全稳定,所以人们可能会选择将钱存起来而不是投资或者消费。这样可以帮助经济降温,防止过大的泡沫和过快的经济增速影响经济。

可能大家会好奇,为什么要打压人们消费,减少人们的投资呢?投资和消费对经济来说难道不是好事儿吗?

其实适当的投资和消费是有助于经济发展的,但是过量的消费和经济会让经济变得畸形,这样反而会抑制经济的发展。这么解释可能有些过于抽象了,我们来用最近几次美联储的加息举例。

美联储最近几次加息几乎都是在剑指房地产市场,这是因为现在的美国房地产市场被吹起了一个巨大的泡沫,过多的钱堆积在了房地产市场。

这是一个不利于经济发展的畸形结构,因为资金流入房地产并不能产生任何价值,也不能提高任何生产力,过多的钱投进房地产就会让对人们贡献更大的行业失去资金。

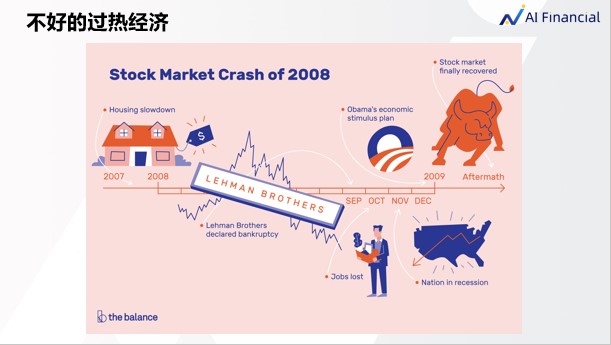

08年的时候美国就因为这样的畸形结构引发了次贷危机,过热的经济让看似健康的经济循环变得异常脆弱,雷曼兄弟的倒闭成为了压垮骆驼的最后一跟稻草。

这个事件的后果给世界民众带来了非常巨大的伤害和影响,失业,经济衰退,房屋废弃。

这其实就跟开车一样,车的速度过快时踩一脚刹车才能保证车辆的平稳运行,如果放任车速过快就一定会导致车毁人亡。

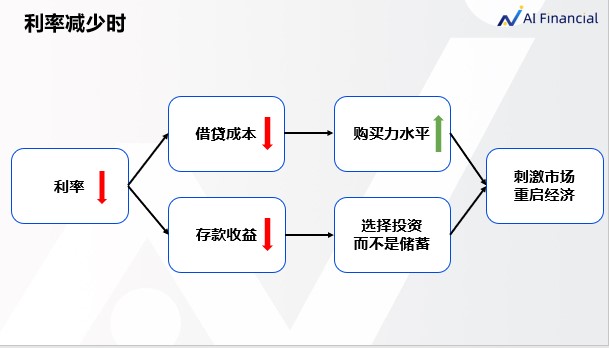

而在利率减少的时候则是反过来,当银行降低利率,借钱就变得更便宜了。

这鼓励企业和个人增加借款,因为他们可以支付较低的利息,并用借出来的钱创造消费或者创造价值。

因为借钱变便宜了,人们可能会增加购买大件商品,人们也可能会更偏向增加投资,因为低利率意味着储蓄的回报更低,所以人们可能会选择将钱花出去而不是存起来。

这一步的目的其实就是刺激经济循环中的投资和消费的部分,人们对投资和消费有了需求就可以带动这个正向的经济循环重新转起来。

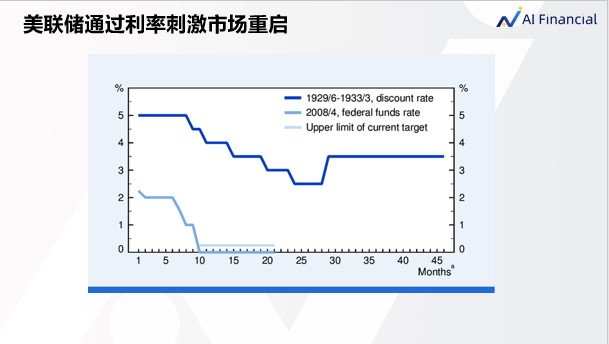

在1929年开始的严重经济衰退中,联邦储备银行试图通过降低利率来刺激陷入困境的经济。联邦储备银行使用了较低的利率来鼓励借款,联邦基准利率从1930年的6%降低到2.75%。

而在2008年金融危机之后,美联储也选择了降低利率到0.25%来刺激市场重启。

下面的图,深蓝色部分就是1929年的降息曲线,而下面的浅蓝色线则是2008年美联储对利率的调整。这两次调整都有帮助到市场重启。

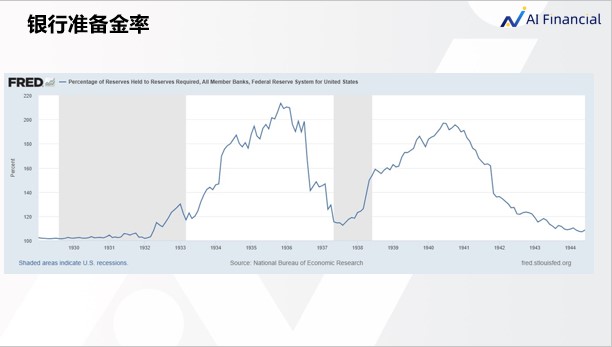

除了调整利息外,还有一种货币政策则是从银行端出发,通过调整银行的准备金而控制市场上货币的流通。

解释一下银行准备金,以美国为例,如果银行准备金率是10%,那就意味着银行每收到100块钱的存款,就需要上缴10块钱给美联储,以保证存户来取钱时,银行能取得出来钱。

同时,由于上缴了10块钱的准备金,银行可以贷款出去的钱就少了。

简单来说就是当央行提高准备金率时,企业或个人就会很难借到钱,当央行降低准备金率时,企业和个人就更容易借到钱。

从下图中我们可以看出在经济危机后的恢复时期,美国政府降低了准备金率以达到刺激银行放贷的目的,左边的比例是美联储所持有的准备金比率,大幅度的下降说明了美联储给予了银行更大的自由去发放贷款。

然而,货币政策也有它的缺陷,也就是货币政策会掉入流动性陷阱。什么是流动性陷阱呢?

简单解释一下就是当利率已经非常低或接近零时,银行有大量的钱可以借给企业和个人。但银行对未来的经济前景缺乏信心,担心贷款后可能无法收回所以会采用严格的贷款政策。

即使银行愿意将钱借出,企业和个人可能仍然不愿意借款和消费,因为他们对未来感到不确定,不知道自己能不能还上。

在这种情况下,央行就基本宣告束手无策了,这时就需要中央政府使出他们的绝技–财政政策。

对比货币政策,财政政策是由中央政府决定,通过税收,支出等行为来影响国家经济的手段。

财政政策最主要的目的是当整个经济陷入流动性陷阱这样的恶性循环后,由给经济一个重启的初始动力,财政政策也有四大法宝:创造就业,改变税率,转移支付和量化宽松。

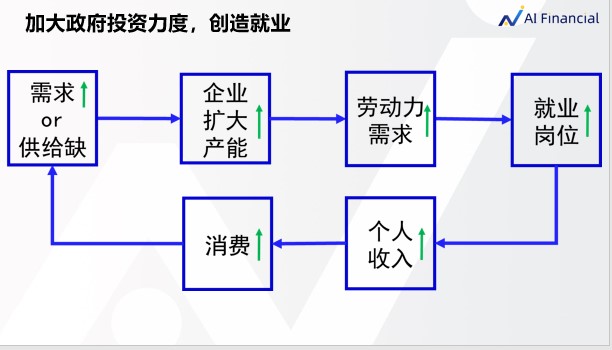

首先是加大政府投资力度,创造就业,如果市场上没有就业岗位,那政府就来创造就业岗位,当人们有了工作就会愿意消费,当人们愿意消费,市场才会有活力。

这一条政策简单来说就是给从经济循环中就业的部分给经济一个初始动力,让已经停摆了的经济机器重新转动起来。

美国的胡佛大坝就是这一政策的产物,在经济大萧条期间,为了创造就业和刺激经济,美国政府投资建设了胡佛大坝。这不仅为数千人提供了工作,还帮助美国西部地区获得了稳定的水源和电力,从而刺激了经济发展。人们重新获得了工作,经济也就重新进入了正向的循环。

第二个重要工具就是税率,政府可以通过调整税率来影响消费者和企业的支出和投资决策。

降低税率可以增加家庭和企业的可支配收入,从而刺激消费和投资。

当经济陷入低迷时,政府可以通过税务手段让人们更愿意花钱。这其实也是在变相的鼓励企业扩大产能并且刺激民众的消费欲望从而推动总需求的上升。

2008年全球金融危机期间,美国政府就有通过税务手段来刺激经济 :

- 通过税收退款(额外退税)鼓励民众消费,

- 通过投资激励(投资相关税率减少)以鼓励企业扩张和创造就业。

- 通过住房税收优惠以支持陷入困境的房地产市场。

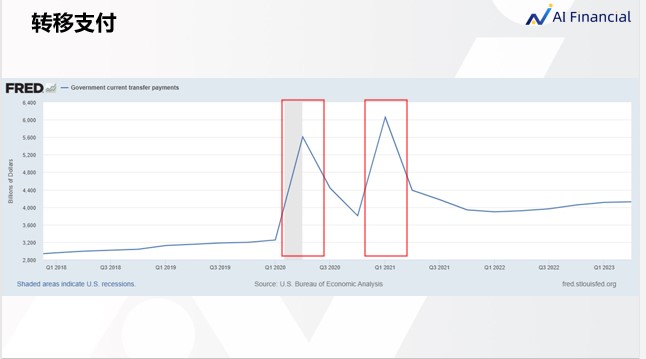

财政政策第三个重要的工具就是转移支付,换句话说就是政府直接把钱无需回报的发到你手里。

这么做的目的其实是政府希望你去消费,从而从消费端提高总需求,重新开启正向的经济循环

这个方式其实是最能直接刺激到消费的方式,加拿大和美国政府在新冠疫情期间都有使用这种方式发钱给民众以刺激消费,

以下图美国为例,美国就在新冠疫情期间两次大规模向民众和企业直接发放资金一次5.61万亿,一次6.06万亿。这两次发钱确实有效的刺激了美国的经济,也让美国可以平稳的走出COVID-19的阴影。

同时在加拿大,相信在座的各位多多少少也收到了政府发放的补助和钱,这些都是政府正在进行的转移支付以达到刺激经济的效果。

财政政策中还有一个终极手段,那就是QE量化宽松,解释一下QE就是中央银行印钱在市场上购买国债或者私人债券,以此方法稳定长期债市的利率,并将印出来的钱投放入市场以活跃整个经济体。

下图是美国政府的资产负债表,我们从图中可以看出,财政部在2008年金融危机之后先后进行了4次QE,收获也是非常的明显,每次都能救经济与水火之中。

美国政府与美联储两方一直通过这两只手来调控着市场,市场在他们的调控之下,就算发生一些起伏也不会造成很严重的后果,正是有形的手和无形的手结合才能让美国近百年以来稳步向上。美国政府和美联储正在努力的用各种手段平滑商业周期曲线,让美国的民众少一些大起大落。

这一次的加息其实就是美联储希望美国经济可以从不健康高通胀的情况之下软着陆。

至少现在来看,从第一次发布加息政令至今,美联储取得了阶段性的成功,通货膨胀率在没有影响到美国经济的前提下被成功的降了下来。

现在市场上的核心问题正在逐渐被解决,经济正在一个良性的循环中不停的变得更大更强,也在创造更多的价值造福全人类。

【公司介绍】

AI Financial 恒益投资是一家人工智能驱动的金融投资公司,主营投资贷款Investment Loan,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。

轻松加拿大网站文章连续朗读功能:所见既所闻--可以在通勤(开车、公交)、做家务(做饭、清洁)、锻炼身体等场景下,连续收听多篇相关文章(如社区新闻、加国新闻、北美新闻、政策更新、深度新闻报道)。无需中断当前活动去手动切换文章,最大化利用碎片时间,高效获取信息,真正实现“一心多用”。

-2.jpg)